ภ.พ.30 คือ อะไร

ภ.พ.30 คือ แบบแสดงรายการภาษีมูลค่าเพิ่ม ตามประมวลรัษฎากรใครเป็นผู้มีหน้าที่ยื่นแบบ ภ.พ.30

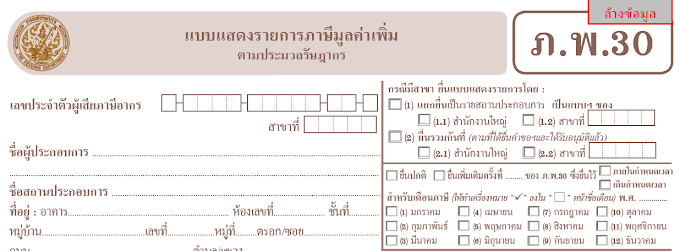

แบบ ภ.พ.30 นี้ เป็นแบบแสดงรายการสำหรับผู้ประกอบการซึ่ง จดทะเบียนภาษีมูลค่าเพิ่มแล้ว และเป็นผู้ประกอบการที่ต้องเสียภาษีโดยคำนวณ จากภาษีขายหักด้วยภาษีซื้อในแต่ละเดือนภาษี ทั้งนี้ ไม่ว่าผู้ประกอบการนั้นจะ ประกอบการในรูปของบุคคลธรรมดา คณะบุคคล ห้างหุ้นส่วนสามัญ กองมรดก บริษัทหรือห้างหุ้นส่วนนิติบุคคล องค์การของรัฐบาล หรือนิติบุคคล ในรูปแบบใด ก็ตาม ใช้ยื่นแสดงรายการเป็นรายเดือนภาษีผู้ประกอบการที่มีสถานประกอบการหลายแห่ง และมีความประสงค์จะขอยื่นแบบ ภ.พ.30 และชำระภาษีมูลค่าเพิ่มรวมกัน ก็ทำได้โดยต้องขออนุมัติต่อกรมสรรพากรก่อน และเมื่อได้รับอนุมัติจากกรมสรรพากรแล้ว จึงจะยื่นแบบและชำระภาษีรวมกันได้ ในกรณีนี้ให้ผู้ประกอบการยื่นแบบ ภ.พ.30 เพียงฉบับเดียวพร้อมกับใบแนบตามที่กรมสรรพากรกำหนด

กำหนดเวลา สถานที่ยื่นแบบ ภ.พ.30 และชำระภาษี

ให้ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มยื่นแบบ ภ.พ.30 พร้อมกับ ชำระภาษี (ถ้ามี) เป็นรายเดือนภาษีทุกเดือน ไม่ว่าจะได้ขายสินค้าหรือให้บริการ ในเดือนภาษีนั้นหรือไม่ก็ตาม ภายในวันที่ 15 ของเดือนถัดไปณ สถานที่ดังต่อไปนี้1. ในเขตกรุงเทพมหานคร ให้ยื่น ณ

1.1 สำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่สถานประกอบการตั้งอยู่1.2 สำนักงานสรรพสามิตพื้นที่กรุงเทพมหานคร 1 - 5 สำหรับผู้ประกอบการที่ขายสินค้าหรือให้บริการที่ต้องเสียทั้งภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม

2. นอกเขตกรุงเทพมหานคร ให้ยื่น ณ

2.1 สำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่สถานประกอบการตั้งอยู่2.2 สำนักงานสรรพสามิตพื้นที่สาขา หรือสำนักงานสรรพสามิตพื้นที่ ท้องที่ที่โรงงานอุตสาหกรรมหรือสถานบริการตั้งอยู่ สำหรับผู้ประกอบการที่ขายสินค้า หรือให้บริการที่ต้องเสียทั้งภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม

ที่มา : กรมสรรพากร

{kind=link}

Social Plugin